Der Angriff von Bankierpräsident Scheidt auf den Negativzins ist ein Angriff auf den Werkplatz

Die Negativzinsen stören die Geschäfte der Banker, weil immer weniger Leute zu diesen Bedingungen ihr Geld anlegen wollen. Nun hat Bankierspräsident Scheidt am gestrigen Bankierstag mit seiner Rede rhetorisch noch drauf gesetzt: Die Negativzinsen seien volkswirtschaftlich schädlich. Ökonomisch ist das natürlich völliger Unsinn. Die Bankiersvereinigung hat sich dadurch disqualifiziert.

Ende 2014 führte die Europäische Zentralbank EZB erstmals Negativzinsen ein – während die Schweizerische Nationalbank SNB ihre Zinsen auf Null beliess. Die Anleger begannen, mehr Franken zu kaufen. Weil es sich unter diesen Zinsbedingungen lohnte. Statt nun ebenfalls einfach die Zinsen zu senken, um diese Flüsse abzuwehren, gab die SNB gleich den Mindestkurs auf. Der Franken überschoss, bis die SNB mit Deviseninterventionen die Aufwertung stoppte. Der neu eingeführte Negativzins auf dem Franken machte den Franken gegenüber dem Euro wieder weniger attraktiv. Die Lage beruhigte sich vorübergehend wieder. Doch der Franken war nun viel höher bewertet.

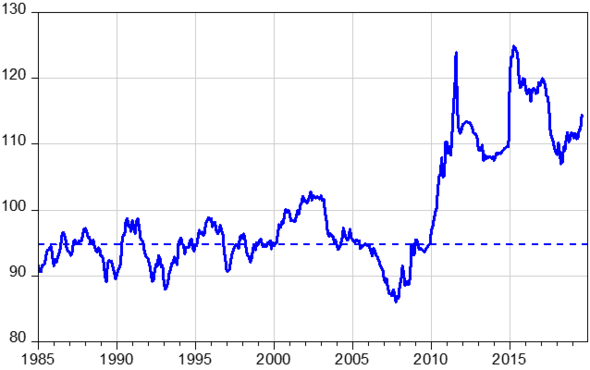

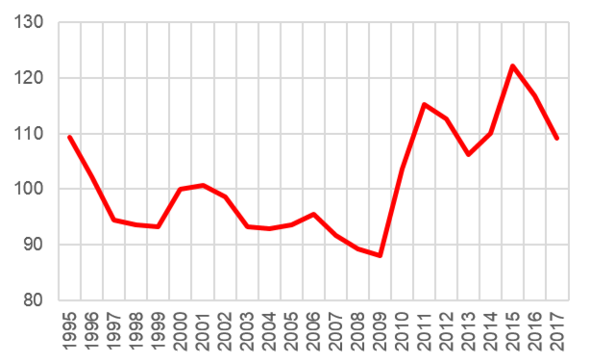

Heute ist der Franken um schätzungsweise rund 15 Prozent überbewertet. Das zeigen die Vergleiche mit Deutschland, einem Land mit einer ähnlichen Wirtschaftsstruktur wie der Schweiz. Der reale Wechselkurs liegt rund 15 Prozent über dem langfristigen Mittel – egal ob man die unterschiedlichen Konsumentenpreise oder die unterschiedlichen Lohnstückkosten in der Industrie als Referenz nimmt. Irreführend sind hingegen Vergleiche mit den so genannten Produzentenpreisen, wie sie beispielsweise das Seco macht. Viele Schweizer Firmen fakturieren ihre Auslandaufträge in Euro. Wenn sich der Franken aufwertet, sinken dementsprechend ihre Preise. Obwohl die heimische Kostenstruktur in Franken unverändert bleibt.

Realer Wechselkurs gegenüber Deutschland (Konsumentenpreise; gestrichelte Line = Mittelwert vor der Finanzkrise)

Realer Wechselkurs gegenüber Deutschland (Lohnstückkosten)

Ausser den Schuldnern mag niemand den Negativzins. Aber solange die EZB ihre Zinsen unter Null belässt, muss die SNB mitziehen. Sonst wird der Franken zu attraktiv und wertet sich auf. Das ist für eine exportorientierte Wirtschaft Gift. Zahlreiche Untersuchungen zeigen, dass die Schweizer Exportwirtschaft durch die Aufwertung bereits starken Schaden genommen hat – sei es durch die KOF ETH oder sogar durch die Eidg. Finanzverwaltung.

Das Instrument des Negativzinses muss aber etwas präziser angewendet werden. Die Schweizer Sozialversicherungen müssen ihre Leistungen in Franken erbringen. Also müssen sie auch in Franken anlegen. Der AHV-Fonds sollte deshalb von der SNB vollständig ausgenommen werden. Und bei den Pensionskassen braucht es eine Rückerstattung. Am besten überweist die SNB ihnen die gesamten 2 Mrd. Fr. aus den Negativzinseinnahmen. Das würde die Renten stabilisieren und die Rentenverluste ausgleichen.

- 0 Kommentare Kommentar(e)

Mein Kommentar

Die Kommentarfunktion ist für diesen Artikel deaktiviert.