Pro-Kopf-BIP seit 1900: Relative Wohlstandseinbusse wegen zu restriktiver Geldpolitik?

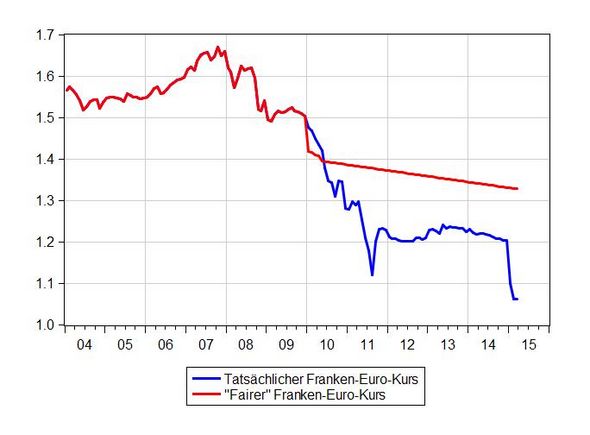

Erstmals seit der Aufhebung des Mindestkurses liegt der Franken-Euro-Wechselkurs wieder über 1.10. Das ist besser als 1.05 Fr./Euro, reicht aber bei weitem nicht. Der realwirtschaftlich „faire“ Franken-Euro-Kurs liegt bei über 1.30 Fr./Euro. Das zeigen internationale Preisvergleiche. Bedenklich ist, dass der Franken schon seit langem überbewertet ist. Der Devisenhandel kann sich leider über längere Zeit von den realwirtschaftlich vernünftigen Austauschverhältnissen entfernen, wenn die Geldpolitik nicht stark gegensteuert.

Hier dieser leichten Abwertung des Frankens seit dem 15. Januar stehen verschiedene Faktoren. Zum einen sicher die Überbewertung, die eine Korrektur verlangt. Zum anderen aber auch die aktivere Geldpolitik der SNB, die mit Negativzinsen und Devisenmarktinterventionen den Franken geschwächt hat. Bis heute bleibt es allerdings ein Rätsel, warum sie im Januar die Negativzinsen nicht anstelle und nicht ergänzend zum Mindestkurs eingeführt hat. Wenn man einer SNB-Studie vom Juni glauben will, ist ein Teil der Überbewertung einem Zufluss ausländischer Gelder in Schweizer Banken geschuldet. Wenn das so ist, wären auch Kapitalverkehrskontrollen eine Zusatzoption gewesen.

Die Schweiz hat sich für eine eigenständige Geldpolitik und eine eigenständige Währung entschieden. Das hat den Vorteil, dass die Geldpolitik auf die Schweizer Konjunktur reagieren kann. Im Fall der Schweiz ergab sich aus dieser eigenständigen Politik auch ein Realzinsbonus. In einem kleinen Land wie der Schweiz gehört auch eine gewisse Wechselkurskontrolle zur Geldpolitik. Denn der Wechselkurs prägt die Inflation und die Konjunktur stark. Deshalb hat die SNB in der Vergangenheit immer wieder explizite oder implizite Franken-Untergrenzen (gegenüber der D-Mark oder später gegenüber dem Euro) verteidigt.

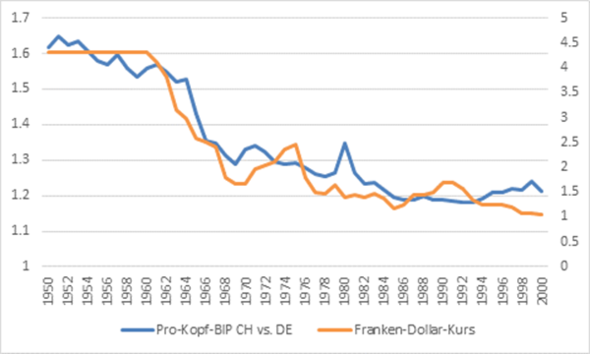

Seit den 2000er Jahren haben die Probleme und Krisen auf den Finanzmärkten zugenommen. Der Franken kam jeweils unter Aufwertungsdruck – vor allem dann, wenn die SNB Aufwertungen zugelassen hat. Auch im längeren historischen Vergleich zeigt sich dieser Zusammenhang – beispielsweise in den 1930er oder in den 1970er Jahren. Vergleicht man das Schweizer Pro-Kopf-BIP mit anderen Ländern, so fällt auf, dass die Schweiz viel von ihrem Wohlstandsvorsprung eingebüsst hat. 1900 war das Schweizer Pro-Kopf-BIP zwei Mal so hoch wie in Deutschland oder Dänemark und 1.5mal dasjenige der USA. Heute hat die USA die Schweiz überholt. Dänemark ist ungefähr gleich auf und Deutschland nur noch wenig darunter – obwohl diese Länder direkt in Weltkriege verwickelt waren. Die Aufholphasen der anderen Länder sind vor allem Phasen, in denen sich der Franken stark aufgewertet hat. Es stellt sich die Frage, ob die Schweizer Geldpolitik in einer längerfristigen Betrachtung nicht zu viel Aufwertung zugelassen und somit Wohlstand geopfert hat. Das muss in nächster Zeit vertieft werden.